畴昔几年,咱们对好意思股确乎很乐不雅,但是咱们不是“遥远乐不雅派”,其实咱们既不是“乐不雅派”也不是“悲不雅派”。咱们分析市集结的机遇或风险,并据此调节投资组合。

就现时而言,天然咱们对2024年底前的市集仍抓乐不雅气派,但进入2025年,市集风险正在加多。

非遥远乐不雅派,亦非遥远悲不雅派

目下金融市集不乏“遥远乐不雅派”。从埃德.亚德尼(Ed Yardeni)到吉姆.克莱默(Jim Cramer),广宽华尔街分析师经久预想市集将走高。其中一个原因是,作念“遥远乐不雅派”比悲不雅更收货。这是因为好意思国金融市集飞腾的次数远多于下落。咱们此前写谈:

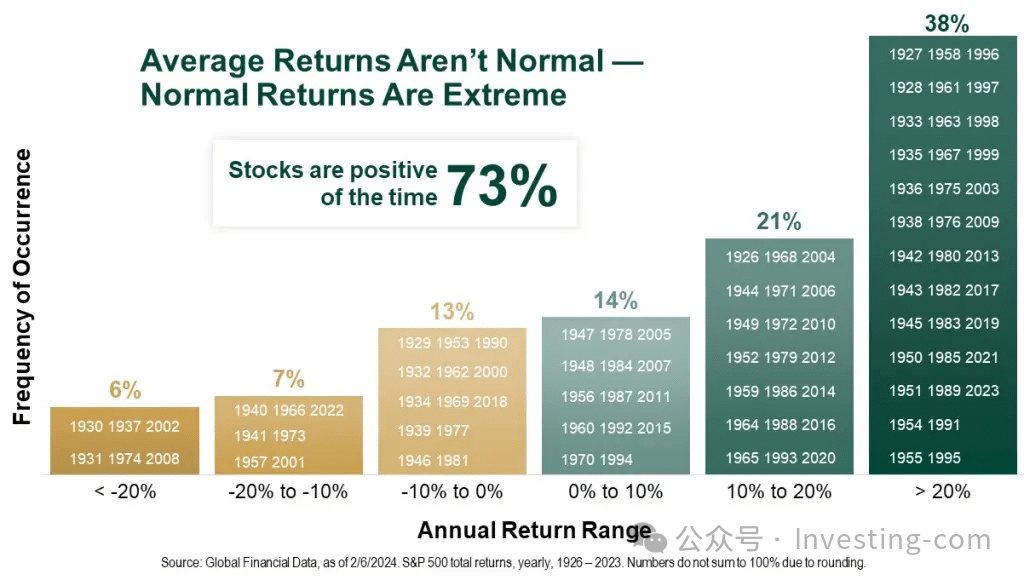

自1900年以来,好意思股的年化答复率平均为8%。但这并不虞味着市集每年皆答复8%。正如咱们最近究诘的,有几个对于市集的关键事实需轮番路:股票飞腾的次数多于下落——历史上,股市约有73%的时候是飞腾的。而其余27%的时候,市集回调会对消之前飞腾的过度部分。下表展示了随时候变化的答复散播。

平均答复

对于分析师而言,抓续“看涨”意味着有73%的预想胜利率。此外,天然其他27%的限制也有先兆,惟东谈主类心痛快让咱们健忘倒霉的资格。因此,市集参与者经常只紧记在市集底部隔邻时发出的“买入股票”的提倡,尽管归并分析师在通盘回调周期中皆在说“买入股票”。

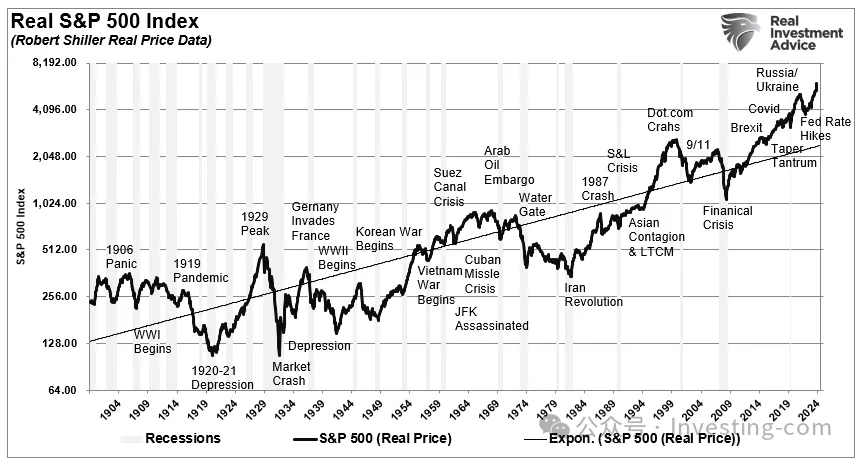

本色标普500指数

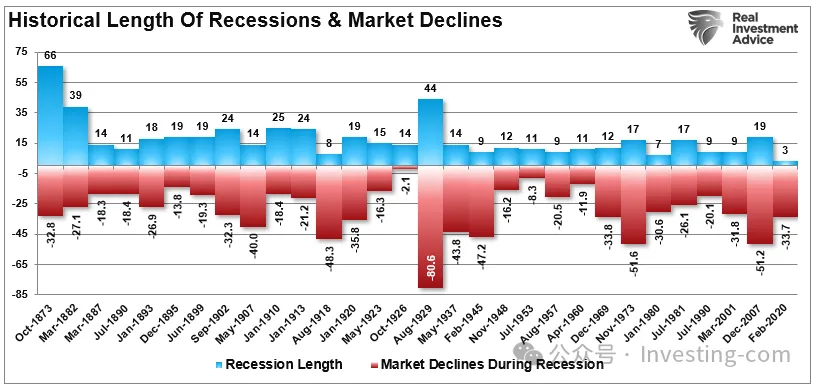

鉴于历史上的每股牛市经常较长,作念“遥远乐不雅派”经常广泛时候皆是对的。下图展示了历史上牛市抓续的时候,平均长度约为5年半。

好意思股牛市的过往长度

天然牛市的抓续时候较长成心于乐不雅派,但问题在于牛市终将竣事,这是势必的。不外,如图所示,熊市以及随之而来的衰竭经常皆很一会儿。大广泛熊市抓续时候不到18个月,天然它们令东谈主倒霉,但当市集价钱飞腾的势头总结时,东谈主们经常会很快健忘它们。

经济衰竭和好意思股下落的过往长度

对于投资者而言,“遥远乐不雅”不雅点的问题在于熊市下落时本钱的亏本。经常情况下,回本并不等同于收货。这即是为什么经久足下市集周期既繁重又必要。

没错,畴昔两年咱们一直是乐不雅的,但咱们并非“遥远乐不雅派”。天然咱们在2020年头作念出了正确的判断,但直到2020年7月咱们仍低配股票,这影响了咱们那年的推崇。咱们的纰谬在于过于关注经济停滞对经济和收益的影响。(这毫不是“遥远乐不雅派”的态度。)咱们莫得准确评估向家庭披发补贴、每月数千亿好意思元的量化宽松策略以及零利率如何赶紧激动市集再次堕入狂热。

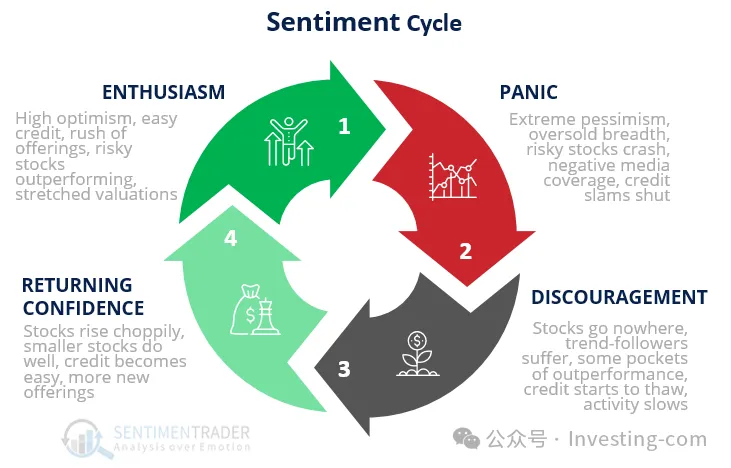

咱们从“心焦”到“发怵错过”(FOMO)的快速摇荡是前所未有的,也莫得纳入咱们的风险科罚模子中。然则,这让咱们学到了货币和财政侵犯对金融市集的影响。那时在2021年12月,咱们告诫市集再次堕入“狂热”,需要愈加严慎。

“这种市集举止标明市集已重回‘柔和’阶段。其特质包括:

高度乐不雅

信贷宽松(过于宽松,条目松散)

初次公开荒行和增发股票飞腾

高风险股票推崇优异

估值过高”

市集热枕轮回

尽然如斯,市集在2022年1月见顶,并跟着俄乌战斗爆发和好意思联储大幅加息,启动了一轮抓续至10月底的回调。咱们全年悲不雅并低配好意思股。

不外,比及2023年1月,咱们更正了办法,并写谈:

“当悉数东谈主皆额外悲不雅并坚信经济将衰竭时,市集就会堕入买家鄙吝而卖家广宽的境地。从逆向投资的角度来看,这是布局‘倒霉交游’的理思时刻。”

自那以后,咱们对好意思股市集保抓大体乐不雅的气派。

然则,在2025年行将到来之际,咱们越来越趋向于悲不雅的办法。

由看涨到看跌——终将到来

三个主要原因,让咱们在2025年可能转向“看跌”态度。

市集狂热与风险偏好上升

咱们曾在2020年头指出,市集狂热与风险偏好已接近极点水平。如今,历史有重演的迹象,投资者纷繁涌入一些流动性差、杠杆高的投资领域。

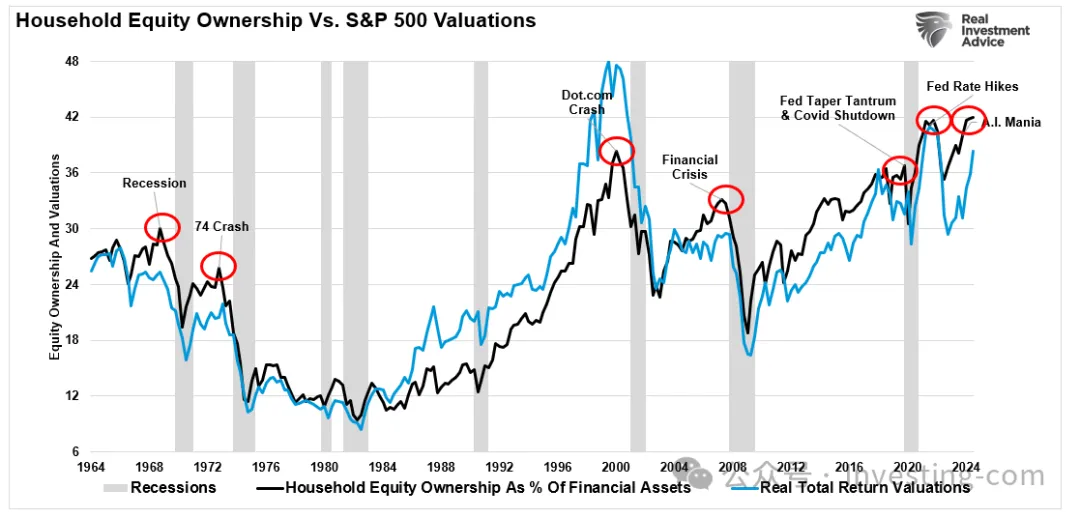

况且,这种风险偏好的上升不仅限于投契资产,本色上已涉及悉数股票,因为家庭现在抓有的股票设立比例创历史新高,同期估值也处于高位。

天然估值不是判断市集时机的好器用,但连合家庭股票设立多余的问题,就为市集回转埋下了伏笔。

好意思国度庭股权设立与圭臬普尔500指数估值

此外,现时的本事面也与过往市集峰值时间相称相同,同期“遥远眺涨派”和华尔街分析师争相上调预想,或许在看涨预想方面输给其他分析师,不外值得可贵的是:

市集正靠拢历史额外超买的状态;

估值达到有纪录以来的第二高水平;

极点偏离经久增长趋势线;

投资者热枕和信心额外乐不雅;

投资者全力参加好意思股,现款水平极低。

换言之,在牛市抓续15年之后,破裂抓续乐不雅预期的风险已权贵上升。

企业利润占GDP的比重

其次,正如咱们此前著作指出,企业利润占GDP的比重极高:

“现时市集估值偏高,很猛进度上源于投资者假定高利润率将抓续存在。然则,经通胀调节后的市集价钱累计升幅,已远超本色利润的增长。卡莱茨基方程的历史训导标明,每当出现此类偏离,投资者的结局经常阻截乐不雅。”

本色圭臬普尔500指数和本色利润的蓄积变化

若是经济现象恶化或财政策略收紧,咱们可能会看到一次重要的市集调节。盈利预想可能会大幅下调,从而牵累股票价钱。詹姆斯.蒙蒂尔(James Montier)指出,即使在最乐不雅的假定下,好意思国股票的经久答复远景也阻截乐不雅。他提到,市盈率计入了极高的利润率,险些莫得容错空间。

然则,如前文所述,要保管这种极高的利润率又依赖好意思国政府抓续的财政赤字,这就引出了咱们的第三点。

好意思国政府削减赤字

特朗普新政府正致力于削减赤字,从建筑政府后果部(DOGE)到提名财政鹰派东谈主士斯科特.贝森特(Scott Bessent)担任财政部长,这两项举措皆旨在削减约2万亿好意思元的赤字。天然这有助于提供经久经济认知性,但短期内不免会带来阵痛。

对于市集而言,“政府储蓄”会对企业盈利智商产生负面影响,好意思国政府削减开销将导致恬逸率上升和经济增长放缓。

为对消这一影响,好意思联储将与财政部互助,重启“量化宽松”策略,并在经济增长和通胀下滑、经济趋于衰竭时大幅降息。

结语

足下市集需均衡乐不雅态度与严慎态度,同期当令调节。天然牛市在历史上经常占据主导地位,但熊市却会时刻提示咱们切勿掉以轻心,风险常伴傍边。

浅薄地将投资者归为“遥远乐不雅派”或“遥远悲不雅派”,漠视了投资组合科罚的复杂性,而科罚投资组合需要生动莽撞不休变化的市集动态。

近期咱们天然态度仍然乐不雅,但历史盘算和新兴风险——如市集过热、利润率高企以及潜在的财政紧缩——标明,2025年粗略应愈加严慎。咱们的标的并非预想市集的每一次波动,而是为风险和收益的变化作念好准备。这一策略曾助力咱们穿卓绝往周期,尽管咱们也偶有错误。

投资者应专注于坚抓严谨的策略,区分风险,并密切关注市集变化的迹象。既不盲目乐不雅也不外分悲不雅开云Kaiyun·体育官方网站 登录入口,这么才智万古候更生动地保护资产以及升值资产。