经济不雅察网 李晓丹/文

经济不雅察网 记者 李晓丹 实习记者 马政 张景雯 跟着一揽子增量提振策略出台,策略摒弃仍是冉冉表现,PPI、固投、信贷等数据出现了回暖。同期,策略仍然要把要点放在需乞降分娩的改善上,无论是住户蹧跶照旧中小企业分娩,提振策略的落地要真确有用率,何况要为复苏留出饱和的期间。

宏不雅数据娇傲:2024年10月CPI同比与上月比较有所下落,为0.3%;PPI由-2.8%回落至-2.9%;制造业PMI由49.8%栽植至50.1%;固定财富投资保持在3.4%;新增东谈主民币贷款5000亿元,较上月减少10900亿元;M2增速走高0.7个百分点,值为7.5%。

由《经济不雅察报》发起的“经济不雅察报月度不雅察”,每月发布一次。本次共有12家机构参与月度宏不雅数据预测。

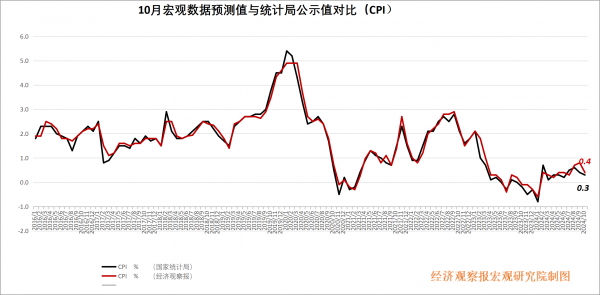

CPI:食物价钱拉低CPI同比

CPI公布值(同比):0.3%

前值:0.4%

CPI预测值(同比):0.4%

中银国外证券高档宏不雅分析师张晓娇:食物是10月CPI同比走低的主要原因。10月CPI同比增速较9月下落0.1个百分点,中枢CPI较9月上升0.1个百分点。从环比看,猪肉、鲜菜、水家具和鲜果本月设想影响CPI环比总降幅七成傍边,汽油价钱影响CPI环比总降幅两成傍边。短期来看,过去三个月是春节假期前的蹧跶旺季,内需或对CPI同比增速有一定正面影响,但琢磨到客岁同期基数合座水平不低,预测CPI同比增速上行空间或相对受限。

从策略导向看,央行三季度货币策略执行评释中提到“把促进物价合理回升当作把合手货币策略的要害考量”,过去部分行业价钱创新可能应时出台。从2024年1—10月各分项累计同比增速看,对CPI累计同比增速连累较大的分项是交通通讯、食物烟酒和居住,自然一定流程上意味着2025年上述分项的基数较低,但同期也标明联系行业的供求结构可能存在退换空间。

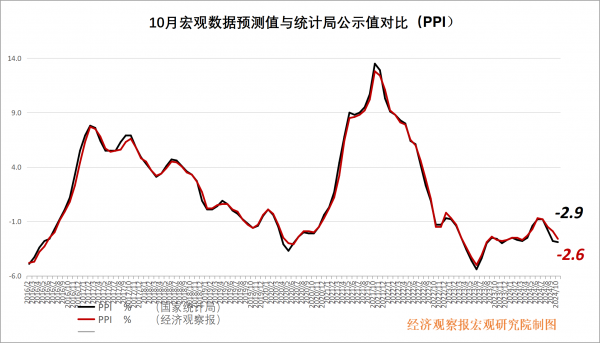

PPI:环比降幅显豁收窄

PPI公布值(同比):-2.9%

前值:-2.8%

PPI预测值(同比):-2.6%

招商银行宏不雅经济盘考所长处谭卓:10月PPI通胀同比、环比为-2.9%、-0.1%,较9月下落0.1个百分点、上升0.5百分点。环比降幅显豁收窄,强于季节性。从行业分类来看,角落改善的分项逾越四成,较9月翻倍,指向分娩端或出现改善迹象。一是受一揽子增量策略出台提振,9月基建与房地产投资增速已出现上行,传导至上游玄色金属类价钱权贵改善,玄色金属矿采取业、冶真金不怕火及压延加工业价钱环比转正为0.3%、3.4%,较9月辩认上升4.5个百分点、6.7个百分点。二是国外有色金属价钱上行重迭铝材、通用机械开导、汽车零件出口增速较高,共同复旧有色金属类价钱延续高涨行情,采取业价钱、冶真金不怕火与压延加工业价钱环比辩认为0.9%、2.1%,较9月辩认上升0.3个百分点、2.5个百分点。三是10月国外原油价钱均值受地缘政事风险影响高涨,带动石油和自然气开采业与石油、煤炭至极他燃料加工业价钱环比降幅收窄0.8个百分点、1.1个百分点。

PMI:袖珍企业规复基础有待进一步筑牢

PMI公布值(同比):50.1%

前值:49.8%

PMI预测值(同比):50.6%

川财证券首席经济学家、盘考所长处陈雳:10月制造业PMI为50.1%,较前值提高0.3个百分点,制造业景气水平连接2个月回升,且于10月升至盛衰线以上,与9月、10月份宏不雅策略不竭发力商酌。从不同企业限度来看,大型企业PMI为51.5%,比上月上升0.9个百分点,于扩展区间进一步提高,对制造业的规复发展起到要害复旧作用;中型企业PMI为49.4%,比上月上升0.2个百分点,景气水平有所改善;袖珍企业PMI为47.5%,比上月下落1.0个百分点,指向袖珍企业经济规复基础依然有待进一步筑牢。2024年9月26日,中央政事局会议指出,“要出台民营经济促进法”,利好民营企业发展的增量策略有望加快出台,民营中小企业景气水平有望渐渐回暖。

固投:“两重”“两新”策略摒弃持续表现

固投公布值(同比):3.4%

前值:3.4%

固投预测值(同比):3.4%

中邮证券固定收益首席分析师梁伟超:1—10月,固趋奉座同比增长3.4%,与前三季度持平,基建、制造业投资增速栽植,房地产降幅扩大。10月事济数据合座改善,但完周详年经济增长计算的压力仍较大,四季度种种资金冉冉酿成责任量,“两重”“两新”策略摒弃持续表现,年底基建、制造业投资增速或连续小幅上行,对经济的鼓动作用栽植。

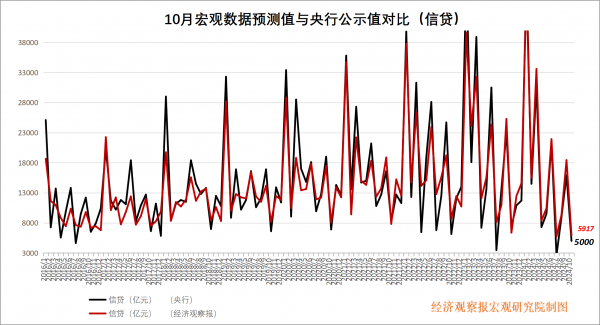

信贷:企业融资需求仍需传导期间

新增信贷公布值(同比):5000亿元

前值:15900亿元

新增信贷预测值(同比):5917亿元

中诚信国外信用评级盘考院副院长袁海霞:10月新增信贷5000亿元,同比少增2384亿元;贷款余额增速为8.0%,环比下落0.1个百分点,同比大幅下落2.9个百分点,连接14个月同比下行。住户部门融资出现改善,10月住户贷款加多1600亿元,同比多增1946亿元,其中,住户短期贷款加多490亿元,同比多增1543亿元,既有低基数影响,也反馈出蹧跶品“以旧换新”下,住户短期融资需求在改善。

企业融资需求依然疲弱,策略传导仍需期间。10月企业部门贷款新增1300亿元,同比少增3863亿元,其中,企业短贷减少1900亿元,同比多减130亿元;中永久贷款新增1700亿元,同比少增2128亿元;单子融资加多1694亿元,同比少增1482亿元,单子冲量特征放松。住户端和企业端信贷数据施展各别,反馈一揽子增量策略后,需求端运行有所改善,但在供求失衡配景下,企业信心仍待成立,信贷回暖仍需期间。

M2:商场交往和财政拨付推升增速回暖

M2公布值(同比):7.5%

前值:6.8%

M2预测值(同比):6.9%

联储证券盘考院院长助理、盘考员沈夏宜:10月,M1、M2增速角落改善。M1当月增速回升至-6.1%,其中单元活存增速环比回升1.3个百分点,是主要拉动项。主要原因是地产销售回暖,购房需求连络开释带动住户入款向企业活期入款改变。M2当月增速重返7%区间:一方面10月权力商场风险偏好抬升,沪深两市日均成交量达到1.83万亿元,答理家具回流至证券客户保证金,持续鼓动M2回升;另一方面,当月财政入款同比少增7748亿元,财政资金拨付使用加快,财政入款向企业和住户入款改变亦对M2增速有推升作用。